서울 여의도 증권가에서 삼성전자와 SK하이닉스의 주가 전망을 두고 격론이 벌어졌습니다. SK하이닉스의 강세를 예상하는 전문가들은 올해 인공지능(AI) 메모리반도체 시장에서 SK하이닉스가 독주할 것이며, 주가는 35만원을 넘어설 것이라고 전망합니다. 반면 삼성전자 진영에서는 하반기 엔비디아의 품질 테스트를 통과하면 흐름이 뒤집힐 것이라고 주장합니다.

지

SK하이닉스, 주가 35만원 돌파 전망

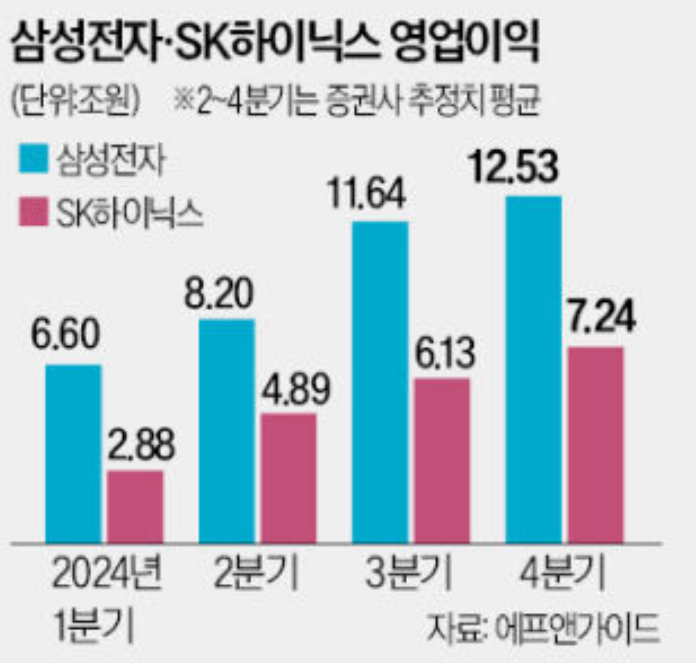

SK하이닉스는 26일 유가증권시장에서 5.33% 상승한 23만7000원에 마감하며, 올해 상승률이 67.49%에 달합니다. 반면, 삼성전자는 같은 날 0.62% 상승에 그쳤으며, 올해 상승률은 3.57%에 불과합니다. 이러한 '탈동조화'는 고대역폭메모리(HBM)에서 기인했습니다. SK하이닉스는 엔비디아의 AI 연산용 그래픽처리장치(GPU)에 들어가는 HBM 반도체를 가장 많이 공급하며, 데이터 처리 속도가 일반 D램보다 10배 이상 빠릅니다.

SK하이닉스의 시장 우위 전망 우세

여의도 증권가에서는 SK하이닉스의 우위가 계속될 것이라는 전망이 우세합니다. 삼성전자의 HBM3E 시장 침투가 지연되고 있는 데다, SK하이닉스가 사실상 글로벌 독점 체제를 유지하며 판매가격 상승효과까지 누리고 있기 때문입니다. HBM의 영업이익률은 40% 이상으로 알려져 있습니다. 씨티글로벌마켓증권은 SK하이닉스의 목표 주가를 기존 31만원에서 35만원으로 올리며, 시가총액이 254조원에 이를 것이라고 예상했습니다.

삼성전자의 반등

반면, 삼성전자의 반등을 점치는 전문가들은 밸류에이션(실적 대비 주가 수준) 격차가 지나치게 벌어졌다고 지적합니다. 현재 삼성전자의 주가순자산비율(PBR)은 1.55배로 SK하이닉스(2.94배)의 절반 수준입니다. 삼성전자는 작은 호재에도 크게 반응할 만큼 저평가되어 있다는 분석입니다. KB증권은 엔비디아의 삼성전자 HBM 품질 승인은 시간문제이며, 3분기 이후 공급될 가능성이 높다고 전망합니다. KB증권이 제시한 목표 주가는 12만원입니다.

투자자들에게 중요한 과제: 반도체 시장 동향

일부 전문가들은 삼성전자와 SK하이닉스가 동반 상승세를 이어갈 것이라는 의견을 제시합니다. 김정수 미래에셋자산운용 리서치본부장은 반도체 업황 개선이 최소 내년까지 이어질 것이며, HBM 시장의 급성장으로 양사의 성장세가 더욱 가팔라질 수 있다고 말했습니다.

이처럼 삼성전자와 SK하이닉스의 주가 전망은 여전히 엇갈리고 있지만, 두 회사 모두 반도체 시장에서 중요한 역할을 하고 있습니다. 반도체 업계의 향후 동향을 지켜보는 것은 투자자들에게 중요한 과제가 될 것입니다.

'지식의 풍요' 카테고리의 다른 글

| 대화식 아이 책 읽어주는 법 (2) | 2024.07.22 |

|---|---|

| 전월세 계약 특약사항 (0) | 2024.07.03 |

| ByteDance, Broadcom과 협력해 AI 프로세서 개발 (0) | 2024.06.25 |

| CMA계좌란 삼성증권 예시로 (0) | 2024.06.24 |

| 기업분석 용어 요약 (0) | 2024.06.05 |