재화의 가치는 오르내림을 반복할지언정 결국은 펀더멘털로 수렴해요. 부동산도 예외는 아니죠. 현재 서울 부동산의 펀더멘털 대비 상황을 되짚어보는 것은 가격 버블을 판단하고 매수와 매도를 결정지을 중요한 근거가 돼요. 판단의 기준이 되는 객관적인 지표 2가지를 짚어보아요.

1. 버블수준을 알려주는 주택구입부담지수

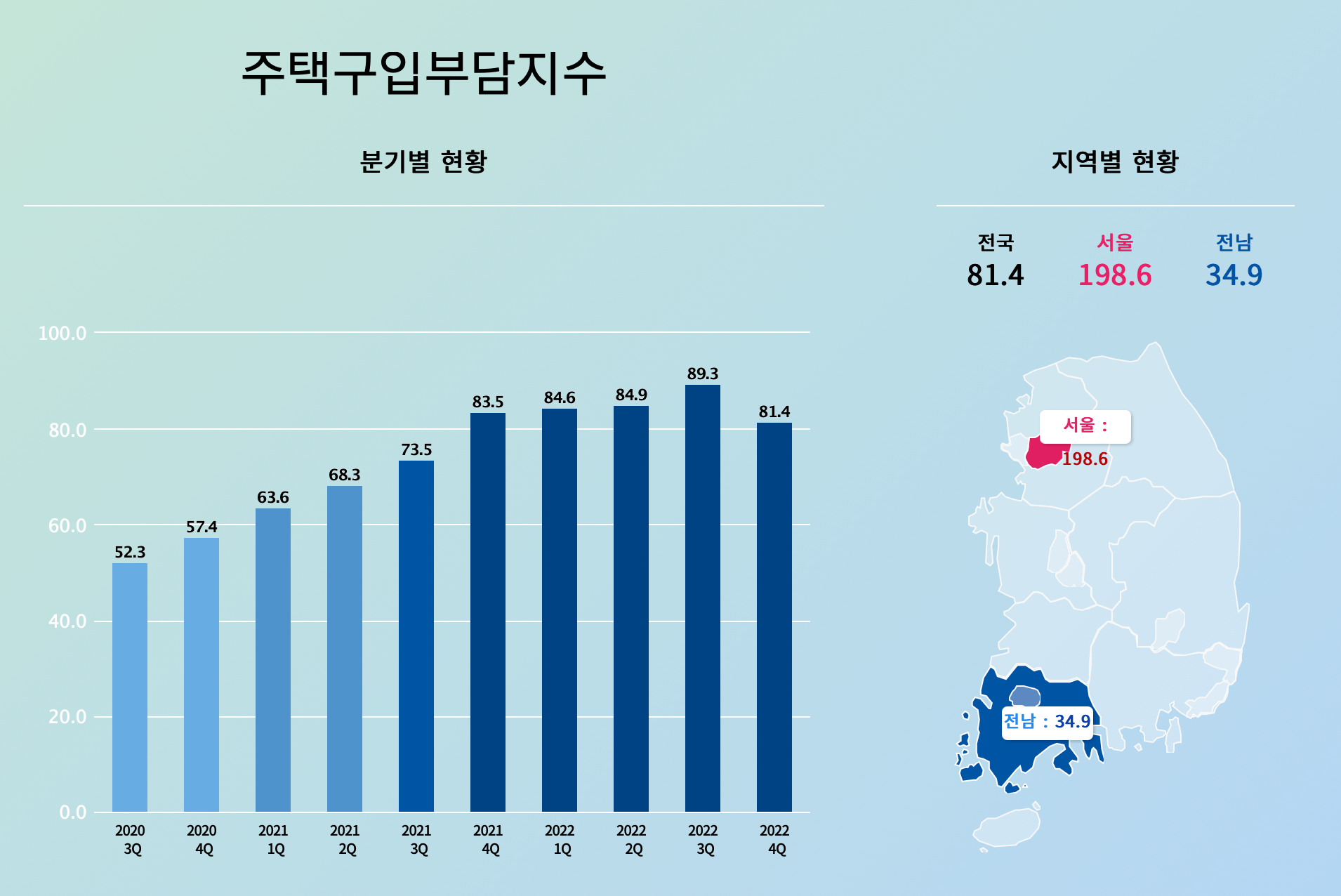

한국주택금융공사 주택금융연구원에서 3개월마다 산출해 발표하는 지수로 중위소득 가구가 대출을 받아 주택을 구입할 때의 상환부담을 나타내요. 그동안 집값 폭등을 초래한 이유 중 하나인 '저금리'를 지수 산출 도구에 포함하여 수치화하였기 때문에 소득 대비 집값을 나타내는 PIR보다 유의미한 지표라고 판단돼요. 평균치인 120 수준을 넘어서면 소득의 25%의 100% 이상을 원리금 상환으로 부담한다는 의미로 주택구입의 부담이 커진 것을 의미해요.

현황과 전망

1) 주택금융통계시스템 링크

https://houstat.hf.go.kr/research/portal/main/indexPage.do

주택구입부담지수는 첫째 해당지역 주택의 중위 매매가, 둘째 주택담보대출금리, 셋째 해당 지역 가구의 중위소득 데이터를 사용해 산출되요. 19년의 경우 코로나로 인한 유동성의 확대로 저금리가 유지되었음에도 지수가 급증하였다는 사실은 집값이 얼마나 폭등하였는지를 보여줘요. 이처럼 현재 시장이 고평가 또는 저평가되었는지 확인하는 데 유의미한 지수로 활용돼요.

2) 서울의 지수를 통한 활용사례

서울의 경우 2020년 4분기에 164를 돌파하더니 그 이후에도 급상승을 지속해 2022년 2분기에는 231.4까지 올랐어요. 높아도 너무 높죠. 이때 무슨일이 일어났는지 원인을 파악해 보는 지수로 활용할 수 있어요. 이때 벌어진 '특수한 상황'은 정부 규제의 부작용 때문이었어요. 2018년의 다주택자 양도세 중과 시행으로 매매량이 대폭 줄은데 이어 2020년 8월 임대차 3 법 시행으로 전세 물량 감소로 전세가를 급등시킨 거예요.

2. 전세가 대비 매매가의 버블을 알려주는 전세가율

두번째 지표인 전세가율은 전세가를 매매가로 나눈 거예요. 전세가를 '주택사용의 가치', 매매가를 '주택사용의 가치+주택의 투자가치'라고 보면 전세가와 매매가의 갭이 커진다는 것은 주택의 사용가치보다 투자가치가 더욱 크게 반영된다는 뜻으로 매매가의 버블이 심화된다고 이해하면 돼요.

현황과 전망

전세가율이 낮으면 매매가의 거품이 크고 전세가율이 높으면 매매가의 거품이 작다고 봐요. 높은 전세가에 바탕을 둔 갭투자는 아파트 가격 상승세의 원동력이 될 수 있어요. 하지만 과거와 동일한 잣대로 비교할 수 없는 이유가 '전세자금대출'의 활성화 여부 때문이에요. 전세자금대출이 활성화되었을 시 전세가율의 최고점과 최저점은 활성화 이전 최고저점 대비 10% p가량 상승한다고 보아요. 현재 2023년 4월 기준 서울의 전세가율은 47.5%로 아파트를 매수하기에는 위험한 시점이라고 보이고 50%에 근접하거나 넘을 경우 매매가가 본격적으로 하락할 가능성이 커 보여요.

결론

주택구매에 있어 가장 화두가 되는 것은 언제가 가장 매수하기 저렴하냐 이고 그러기 위해서는 반대로 현시점 기준으로 고평가 혹은 저평가되어있는지 스스로 판단하는 기준을 알고 있다면 큰 도움이 돼요. 근 몇 년간은 서울아파트 투자는 맘을 접어야 할 것 같고 광역시로 눈을 돌려야 하는 시점으로 보여요. 이를 위해 광역시 또한 현재 펀더멘털은 주택구입부담지수와 전세가율 70% 이상으로 판단하고, 전망에 관해서는 단기구간은 착공물양 데이터 기준 향후 2년간 적정 입주 물량을 초과하지 않는 지역으로, 중장기 구간은 인허가 물량으로 판단하면 큰 리스크는 줄일 수 있다는 결론이에요.

'지식의 풍요' 카테고리의 다른 글

| 손품 보고서-서울숲 옆 성동구 행당동 지역분석 (1) | 2023.05.17 |

|---|---|

| 넷플릭스 추천 다큐 익스플레인 돈을 해설하다: 퇴직과 노후준비 (0) | 2023.05.09 |

| [책리뷰]레버리지: 부의 격차를 줄이는 가장 빠른 방법(by Rob Moore) (0) | 2023.04.19 |

| [다큐 리뷰] 돈을 해설하다 벼락부자 되는 법 (1) | 2023.04.18 |

| 넷플릭스 다큐 리뷰 익스플레인 기억력: 뇌를 해설하다 뇌과학 (2) | 2023.04.14 |